星盘查询凯诘电商转战港交所:品牌自运营成趋势行业景气度下滑、业绩接连双降 前五大品牌GMV占比超80%

炒股(✍)就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

星盘查询 (🏵)出品:新浪财经上市公司研究院

作者:新消费主张/cici

星盘查询 5月28日,上海凯诘电子商务股份有限公司(以下简称“凯诘电商”)正式向港交所(👩)提交上市申请(🦕)书,由中信建投国际担任独家保荐人。这是公司继2016年新三板挂牌、2021年A股(💆)创业板撤单、2023年沪市IPO终止后(📪)的第四次资本市场征(💄)程(🆎)。

星盘查询 此次IPO,凯(🍟)诘电商拟将募集资金用于业务运营的策略性扩展及创新;采购专门的技术资源,包括办公系统及各类软件等(🈁),以支持品牌合作伙伴的新(🔈)产品开发并提高运营效率;增加市场推广开支;构建私域社群体系;加强数字营销能力等。

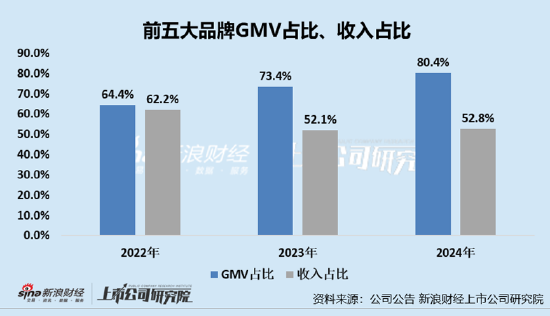

凯诘电商此次冲击港交所胜算几何(🎵)?首先,从行业赛道来看,随着国际品牌自建团队、直播电商的兴起及平台算法规则迭代,美妆(🥤)代运营行业真经历阵痛期,其“渠道搬运工”角色逐渐被边缘化;其次,公司业绩表现不如4年(🗃)前,近两年公司的业绩状况均处于“营收、净利润双(💹)降”及毛利率下滑的状态;最后,公司还存在过度依赖前五大品牌的现象,前五大品牌贡献GMV由2022年的64.4%进一步提(🦐)升至2024年的80.4%。

星盘查询 再(🕎)冲资本市场:行业景气度下滑、业绩连续双降、(🐁)毛利率净利率持续下滑

凯诘电商最早于2021年6月向深交所创业板提交上市申(🏍)请,但于2021年12月主动撤回申请。随后,公司于2022年7月向上交所提交上市辅导备案,但最终于(🤓)2023年11月终止上市计划。近日,凯诘电商再次向资本市场发起(🏘)冲击,然而公(🍡)司所在行业状况、公司的经营状况均发生了一定变化,冲击港交所胜算几何?

星盘查询 首先,对比2021年,中国美妆代运营行业发生了深刻的结构(🐱)性变化,整体呈现增速放缓、市场分化、模式转型的特征。2021年前后,美妆代运营行业年复合增长率约25%,市场规模从2020年的300亿元向2025年800亿元(🆔)目标迈进。但近年增速已从峰值回落,流量成本飙升、国际品牌自营化等挑战使得行业整体从高速增(🌦)长转向中速增长阶段。

星盘查询 具体到行业内企业,我们选取了6家行业内上市公司,在这6家上市公司中,有4家营收下滑。其中,壹网壹(🌾)创业绩双降,营收下降4.02%,归母净利润下降29.59%;丽人丽妆营收大幅度下滑、归母净利润转亏,营收同比下降37.44%,归母净利润同比下降182.64%;凯淳股份、优趣汇营收分(🆙)别同比下(💓)降33.91%、22.32%。

星盘查询 具体来(🗼)看凯诘电商,公司近年来经营表现亦难容乐观。2022 - 2024年,其营收与净利润连续三年下(📊)滑,毛利率逐年走低,核心客户结构也发生显著变化。

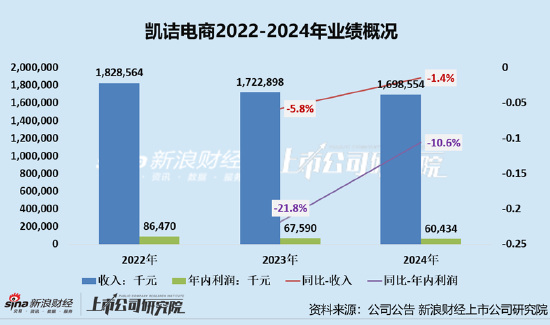

星盘查询 (🔁) 首先,从业绩表现来看2022年后公司营收、归母净利润持续下滑。2022-2024年,凯诘电商共实现营收18.29亿元、17.23亿元、16.99亿元,2023、2024年分(👟)别下降5.8%、1.4%;共实现归母净利润0.86亿元、0.68亿元、0.6亿元,2023、2024年分别下降21.8%、10.6%。

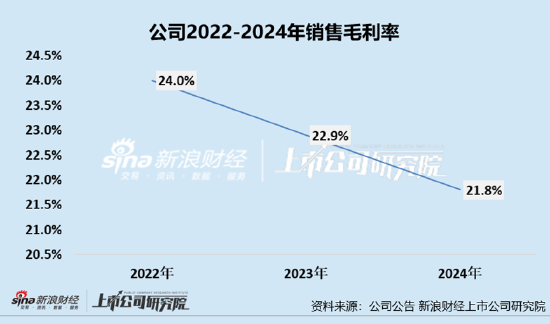

星盘查询 (🎐) 其次,从盈利能(🆑)力参考指标来看,2022年后公司销售毛利率、销售净利率亦持续下滑。2022-2024年,公司的销售毛利率分别为24%、22.9%、21.8%。同(📳)事公司to-C业务、to-B业务的毛利率不同程度下滑,其中,to-C业务的毛利率(🦔)由2023年的27.0%下(⏹)降至2024年的25.8%,而我们的to-B业务毛利率由2023年的11.7%减少至2024年的11.2%。

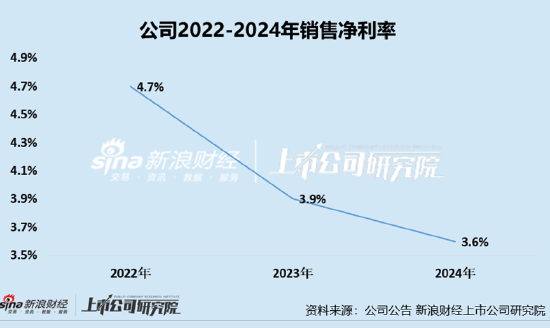

公司的净(💻)利(🍖)率也呈下滑趋势,2022-2024年,公司净利率分别为4.7%、3.9%、3.6%。

星盘查询 品牌代运营商的日子不好过、GMV增长收入却下滑 前五大品牌GMV占比超80%

通过招股书,我们看到公司的GMV在增长,但营收却接连下滑。2022-2024年,凯诘电商的GMV稳步增长,分别为81.78亿元、100.02亿元及134.59亿元;相反收入却接连下滑,分(🧥)别为18.29亿元、17.23亿元、16.99亿元。凯诘电商的GMV增长与收入(🤓)下滑的“剪刀差”,或暴露当下品牌代运营行业困境。

星盘查询 凯诘电商为(🏍)加速存货周转,战略转向食品等低毛利产品的大规模铺货。食品类产品毛利率普遍低于美(🍝)妆等品类,虽然GMV随销量增长攀(👺)升,但实际收入被低毛利产品结构严重稀释。

星盘查询 除此之外,从营收结构到盈利模式,前五大品牌的影响已深入其业务基(🛵)因,这种看似稳定的合作关系正成为(✒)悬在企业头顶的达摩克利斯之(🚧)剑。

据公司招股书,截至目前,公司已服务超200家品(🎸)牌,其中包括100个品牌。但是,公司收入、GMV均存在过度依赖前五大品牌的现象,2022-2024年,前五大品牌合作伙伴相关的商品交易总额(按商品交易总额排名)分别占公司商品交易总额约64.4%、73.4%及80.4%。但是收入贡献(🏂)却未能达到如此比重,2022年-2024年,凯诘电商来自前五大品(⏭)牌合作伙伴的(🛍)收入分别占总收入约62.2%、(🏂)52.1%及52.8%。

除此之外,前五大客户GMV占比从2022年的64.4%升至2024年的80.4%,但收入贡献率增幅显著低于GMV增幅。这或表明,国际品牌自营化趋势下,凯诘电商对核心客户的议价能力或持续减弱,例如客户通过降低佣金率、分摊营销费用等手段挤压代运(🌺)营商利润空间。

相关新闻

- 星盘查询两岸书香汇福州 海峡阅读大会开幕详细阅读

中新社福州6月12日电 (叶秋云)以“融通两岸 向海而兴”为主题的第十七届海峡论坛·海峡阅读大会12日在福建福州开幕。图为《馆藏民国闽...

2025-06-1440

- 星盘查询特朗普提交其任内首份公开财务披露报告详细阅读

当地时间6月13日晚,美国总统特朗普提交了其任内首份公开财务披露报告。根据美国政府道德办公室发布的文件,特朗普仍持续从数十处豪华地产和商业项目中...

2025-06-14130

- 星盘查询以伊冲突下油价攀升引发通胀担忧 或致美联储推迟降息详细阅读

来源:智通财经网 经济学家表示,在美联储正等待评估通胀可能受到的影响之际,以色列对伊朗的袭击可能会推迟美联储降息的时间表。 由于以色列的袭...

2025-06-14143

- 星盘查询伊朗以导弹齐射回应以色列的大规模袭击详细阅读

伊朗发射了数百枚导弹报复以色列对其军事和核设施的空袭,双方冲突的扩大可能席卷中东地区并扰乱全球市场。 以色列表示已识别伊朗发射的导弹,并报告拦...

2025-06-14156

- 星盘查询美国股市:标普500指数重挫 中东冲突恶化令华尔街系紧安全带详细阅读

美股下跌,以色列对伊朗发动军事袭击并招致德黑兰的报复后,投资者大举涌入避险资产,交易员担忧中东冲突恐演变为更广泛的全球经济冲突。 标普500指...

2025-06-14156

- 星盘查询国防部:要求日方停止危险挑衅行径详细阅读

中新网6月13日电 6月13日下午,国防部新闻局副局长、国防部新闻发言人蒋斌大校就近期涉军问题发布消息。记者:日本防卫省近日称,中国两艘航母首次同...

2025-06-14156

- 星盘查询创新药基金年内净值增长明显 基金经理看好产业未来发展详细阅读

本报记者 王 宁 今年以来,医药类基金净值增长表现强劲,占据各类产品榜单靠前位置。 Wind资讯数据显示,截至6月13日,在全市场逾万只产...

2025-06-14167

- 星盘查询华尔街大行之后,沃尔玛、亚马逊也要发行稳定币?详细阅读

来源:华尔街见闻 沃尔玛、亚马逊等跨国巨头正探索发行自有稳定币,意图节省每年数十亿美元手续费的同时,对传统支付体系发起最直接的挑战。 据《...

2025-06-14169